TOD开发模式具备交通便利、功能复合、土地集约利用等特征,推动城市高质量发展

TOD(Transit-Oriented Development)是指以公共交通为导向的城市综合开发模式。在城市规划中,倡导以大运量公共交通站点为核心,在其辐射范围、尤其是站点周边400~800米核心区(约10~15分钟步行舒适距离)进行紧凑的、功能混合的、步行环境友好的高密度开发利用,以促进城市集约效应的发挥,鼓励绿色出行,促进健康和可持续发展。

图:TOD开发模式示意图

从城市层面来看,TOD开发模式具备多重优势,可提高城市交通效率和土地利用效率、提升城市宜居程度、增强区域经济活力,进而推动城市高质量发展。

提高城市交通效率:TOD开发模式在强调步行友好的同时以“站城一体化”理念打造集居住、消费、办公等多重功能于一体的项目,提升公共交通服务质量,使居民可以更便捷的使用公共交通出行。

提高土地利用效率:伴随城市房地产开发规模不断增长,增量空间资源有限,对于多数城市而言,传统粗放型外延式发展难以持续,TOD开发模式强调紧凑的高密度开发,充分利用地下空间,从而提升土地利用效率。

提升城市宜居程度:TOD开发模式在提高城市交通效率的同时,为居民创造了便捷出行、多功能社区、便利生活配套等多重舒适生活体验,提升居民生活幸福感和城市宜居程度。

增强区域经济活力:TOD开发模式具备高密度开发、功能复合的特点,尤其是办公和零售商业占比较高的大体量TOD综合体,可吸纳众多企业入驻,吸引人口聚集,增强区域经济活力。伴随地铁等大运量公共交通系统的建设,线路逐渐由城市核心区向郊区延伸,线路周边将形成新的商圈和商务区,推动城市由“单核”向“多核”发展。

城市轨道交通重要性进一步突显,部分轨交公司和头部房企积极参与TOD开发

“十三五”以来,我国城市轨道交通运营规模持续扩大,在公共交通中发挥的骨干作用更明显,尤其在部分人口持续导入、交通拥堵问题愈发突出的高能级城市,城市轨道交通在缓解交通压力、改善居民出行体验等方面的作用更加突出。

图:2024年1-7月全国各省市城市轨道交通客运量

数据来源:交通运输部,中指研究院综合整理

2024年1-7月,全国城市轨道交通客运量达185.3亿人次,其中广东城市轨道交通客运量最高,达36.9亿人次,上海、北京客运量在20-22亿人次之间,四川、江苏、浙江客运量在11-13亿人次之间,湖北、重庆、山西、湖南、辽宁等省市城市轨道交通客运量在5-9亿人次之间。从占比来看,上海、北京城市轨道交通客运量占城市客运总量比重超50%,天津、重庆占比在30%-50%之间,城市轨道交通成为核心一二线城市居民出行主要方式。

随着城市轨道交通的发展,TOD开发理念开始在国内普及,国家从政策层面支持TOD开发,通过“站城一体化”开发模式,以城市轨道交通周边用地综合开发的收益反哺城市轨道交通基础设施建设;此外,在增量开发用地资源有限的高能级城市,TOD开发符合集约发展理念,部分城市将“支持TOD开发”上升到城市发展战略层面。

在此背景下,部分轨交公司和头部房企积极参与TOD开发,TOD开发模式也逐渐从住宅建设向综合服务转变。总体来看,国内TOD开发主要分为三种模式:轨交公司独立开发、轨交公司与房企合作开发、房企独立开发。

轨交公司独立开发:部分具备房地产开发能力的轨交公司通过成立具有房地产开发资质的子公司进行项目开发,通常是部分城市轨道交通开通较早,房地产开发经验丰富的城市采用该种模式。较为典型的企业包括京投发展、成都轨交城市投资集团等。

合作开发:轨交公司和房企发挥各自优势的同时可分摊拿地成本,减轻前期资金压力。主要有两种合作开发模式,一是轨交公司先拿地,房企通过收购项目公司部分股权的方式参与开发建设;二是轨交公司与房企成立联合体拿地。部分轨交公司选择入股TOD开发能力较强的房企,实现资源和优势互补,如广州地铁、深圳地铁等。

房企独立开发:房企单独拿地或与其他房企成立联合体拿地,部分项目在开发过程中需征求轨交公司意见,或按要求配建地面“四小件”(车站出入口、无障碍电梯、风冷冷水机组、风亭等附属建筑)、地铁接驳站等。此外,部分在TOD开发方面具备较强能力的房企采用勾地方式获取TOD项目。

城市轨道交通建设愈加注重效益和资源的合理利用,轨交周边物业价值凸显

(1)TOD项目交通便捷、功能复合,价值凸显

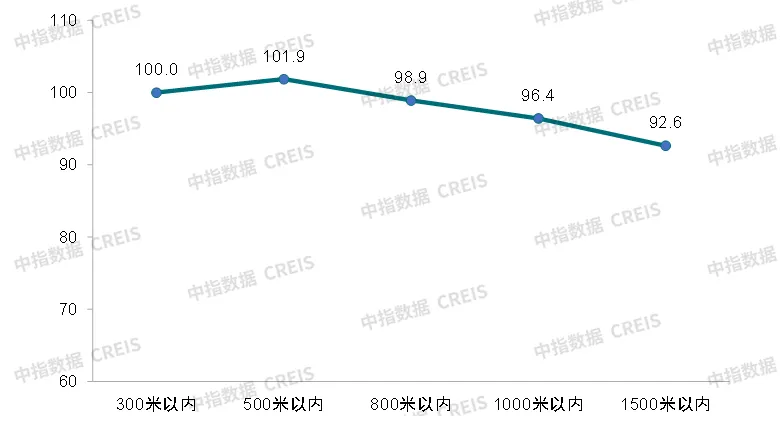

随着TOD开发模式在国内日渐发展成熟,位于城市轨道交通站点上盖或周边的项目,因具备交通便捷、能够满足居民一站式日常居住、工作、消费需求等特点,项目价值凸显。本文通过梳理45个轨交城市TOD区域内(距离轨交站点1500米范围内)超10万个住宅项目的房价等信息,分析住宅项目与轨道交通站点的距离及其价格之间的关系。从房价表现来看,临近轨道交通站点有助于提升住宅项目的交通便利程度,对项目增值起正向作用。

图:轨道交通站点不同圈层住宅均价(以300米圈层为基准,基准值100)

注:不同城市轨交站点数量不同,或对计算结果有一定影响

根据各城市平均数据,位于轨道交通站点周边500米以内的住宅项目,基本为轨交上盖项目,或临近轨交站点出口,出行较为便利,房价亦相对较高。但随着与轨道交通站点的距离增长,住宅项目交通便利程度下降,部分项目与轨道交通站点之间有城市主干道或水系相隔,房价亦有下降。

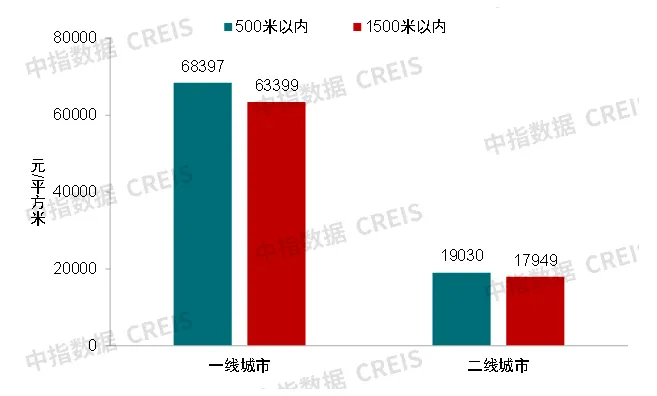

图:一二线城市轨道交通站点500米以内与1500米以内房价对比

分城市等级来看,一线城市轨交站点500米以内项目均价为68397元/平方米,相比轨交站点1500米以内项目高约8%,二线城市轨交站点500米以内项目均价为19030元/平方米,相比轨交站点1500米以内项目高约6%。

具体来看,一线城市及武汉、南京、青岛等核心二线城市基本面较好,城市轨道交通较为发达,轨交站点500米以内房价较1500米以内房价高5%以上;重庆、长沙、合肥等二线城市,城市轨道交通相对发达,但轨交站点500米以内房价没有明显优势。福州、厦门等少数城市,轨道交通相对欠发达,但临近轨道交通对房价起一定带动作用。

(2)地铁建设收紧,未来或更加强调效益和资源的合理利用,现有地铁线路周边土地值得房企关注

目前来看,城市轨道交通建设投入资金大,运营成本高,多数轨交公司需依靠政府补贴才能维持收支平衡,部分城市超前规划、建设地铁,给地方财政造成压力。近几年国家逐步收紧地铁建设,2018年,国务院办公厅印发《关于进一步加强城市轨道交通规划建设管理的意见》,提高地铁申报门槛;近两年,深圳、杭州、广州、哈尔滨等多个城市新一轮地铁规划收缩或叫停,发改委亦不再受理一般地级市首轮地铁建设规划;2024年,财政部等六部门联合发文,强调地方政府不得违规举债建设没有收益或者收益不足的市政基础设施资产,这其中就包括城市轨道交通设施。这表明我国城市轨道交通已由高速发展阶段向高质量发展阶段迈进,地铁建设未来或更加强调效益和资源的合理利用。从土地市场来看,近两年重点城市供地除向核心区倾斜外,亦较大程度向地铁周边侧重。

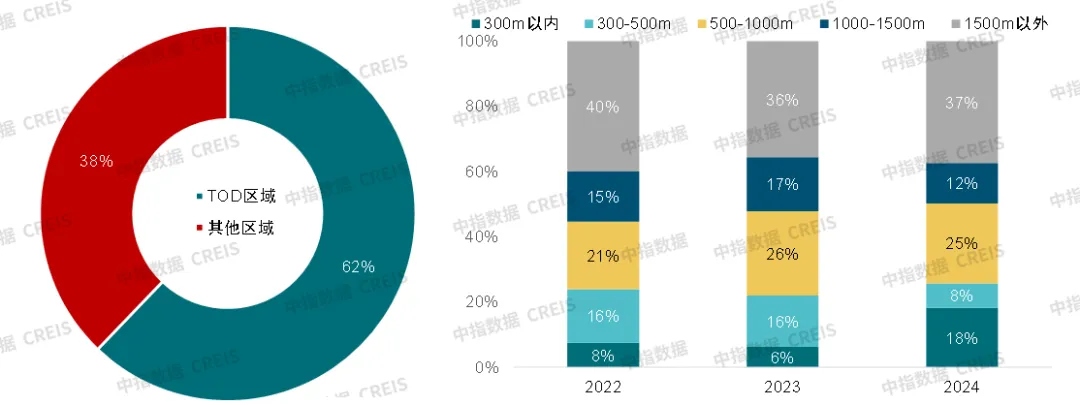

图:2022年以来一线城市供地情况

注:地块临近多个轨交站点的,仅以与其距离最近的站点计算。

本文梳理了2022年以来一线城市供应的超850宗住宅用地、综合用地和商办用地,数据显示:2022年1月-2024年8月,一线城市超六成新增供地(以建设用地面积计算)位于城市轨道交通站点1.5公里范围内;2024年,位于城市轨道交通站点300米范围内的地块建设用地面积占比约18%,与2022-2023年相比显著增加。在地铁建设收紧的情况下,未来房企可更多关注核心一二线城市轨道交通站点周边的优质地块。

结语

伴随城市轨道交通发展,TOD开发理念因具备提高城市交通效率和土地利用效率、提升城市生活质量、增强区域经济活力等优势,逐渐受到关注;中央及多个核心城市推出相关政策支持TOD发展,以轨道交通周边综合用地开发收益反哺轨道交通建设,提升城市发展质量。TOD项目因交通便捷、功能复合等特征,物业价值凸显,政策和市场推动部分轨交企业积极参与TOD项目开发,部分房企亦通过参与TOD项目开发等方式实现多元拓储。

近几年地铁建设逐步收紧,更加侧重于经济效益和资源的合理利用,核心城市轨道交通周边优质地块价值进一步突显,房企需谨慎研判TOD地块的价值潜力,结合自身资源及技术优势,充分借鉴已落地项目的开发运营经验,结合“站城一体化”理念,打造优质TOD项目。