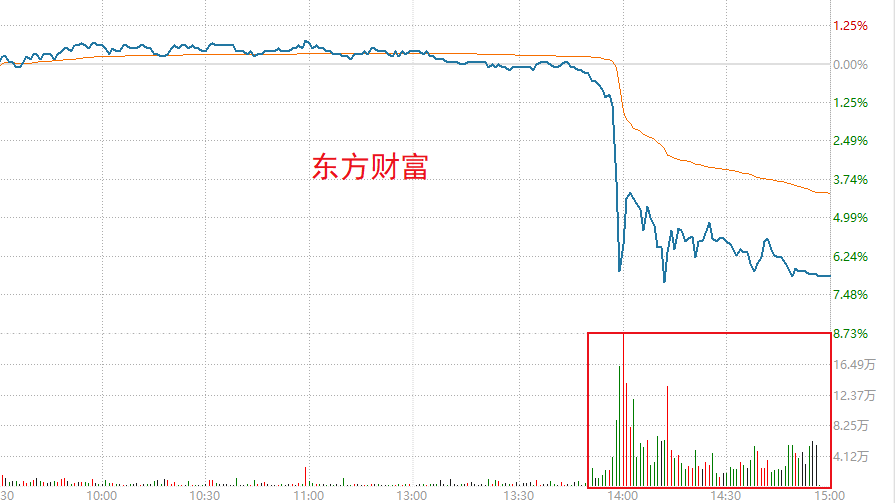

今天下午2点左右吧,东方财富股价突然跳水大跌6%,成交量明显放大,看着像是大资金知道了什么消息赶紧跑路了。证券指数也被带崩了,今天大跌2.3%创2019年以来新低,年初至今累计下跌13%。

市场给了两个原因:

①各券商要 查亲属账户 I P 和员工是否吻合,而且是 倒 查五年。

②佣金费率新规从7月1日正式实施。被动指数型基金佣金费率统一按照万2,主动管理型基金佣金费率统一按照万5。部分规模较大的基金,佣金费率要进一步突破万2甚至万1。另外,被动指数型基金不能通过交易佣金给券商研究所支付服务费。

PS:我稍微解释一下,这里的佣金并不是我们购买基金的佣金,而是基金购买股票的佣金。相当于基金的交易费用下降了,基民的收益增加了,但证券公司的收入减少了,所以 券商行业裤腰带又紧了一点。

券商行业主要分成四大业务:

1、投行(新股上市)

2、佣金(交易费用)

3、资管(资产管理)

4、自营(自己炒股)

今年以来要求 趋严,新股IPO速度减缓,券商的投行业务增速减缓,很有可能拖累净利润增速减缓。而且保荐的上市公司财务造 J ,证券公司未来要承担赔偿,经营风险增加,证券行业/券商股的估值中枢也应该要往下移。

另外,量化基金也被严管,由于量化基金减少了交易,券商赚到的佣金自然也就减少了。再加上基金的佣金费率也要下调,券商的佣金收入就更少了。

资管和自营就不说了,这几年是什么行情大家都清楚。其实资管和自营,都属于“周期性业务”,投资者都知道这两块业务现在是在周期底部,等行情转好了,资管和自营自然也会转好。

但投行和佣金则未必,比如IPO未来很长一段时间可能都是收紧的,比如佣金费率只会往下调,很难往上调,调下去就基本不可能调回来了。以后想做大业务,只能扩规模。

除此之外,最近还有一份文件在业内传,里面提到。

1、不对标美国金融模式,金融就是服务业,为实体经济服务,为高科技服务,不鼓励把金融业发展作为经济发展的优先地位,地方也同样。

2、不需要太多的金融中心城市,就是上海和香港,要控制地方发展金融的积极性。

3、强调金融的定性,不会鼓励很多金融创新。

4、金融业发展不能高于实体经济发展。我国金融业增加值占GDP比重接近8%,高于欧盟成员国平均比重3.8%的水平。

5、金融高薪酬不合理,金融专业知识与很多自然科学比较,不可能定价这么高,甚至不是专业技术。与真科技比较,金融业的专业知识不强,科学性不强,不能特殊化。

综上说明,金融行业明显进入“供给侧改革”周期了,金融行业的从业人员接下来的遭遇,可以参考过去几年的地产、教培、互联网行业。接下来估计会有不少中小券商倒闭被吞并收购,而活下来的龙头企业将强者更强。

肯定会有朋友问了,那龙头券商股是不是非常值得投资呢?

不不不,能活下来的券商肯定也是利好的,但不妨碍它股价短期大跌,并且你也可能买到业绩不好爆掉的券商。

参考隔壁地产行业就知道了,我们都相信保利大概率是能够活下来的那家地产股,但这并不妨碍保利这两年股价暴跌,像是要破产一样。

再参考隔壁的互联网行业也是如此,腾讯大概率是没什么问题的,但这不妨碍腾讯之前最低跌到200港元以下,股价腰斩再腰斩。

吃一堑,长一智。还是让子弹再飞一会儿吧,依然维持之前的观点,券商行业短期内不值得投资。

哦对了,最近也是高考报志愿的时间。如果你有亲朋好友的孩子准备报考志愿的话,可以顺手把我这篇文章转给他/她,别报考金融行业。这已经很明显了,“那啥手”就是要打压金融行业,把尖端人才留给高科技制造行业。

北大经济研究中心主任姚洋近日表示:

“美国产业空心化的根源就是过度金融化,过去MIT(麻省理工)毕业生最想到GE(通用电气)做总工程师,但现在MIT毕业生第一理想的工作地是华尔街,而不是去硅谷,正是这种金融化导致的产业空心化。金融行业降薪不是惩 F 性的,而是为了降低金融行业的吸引力,转向发展制造业。”

回头想一下,如果蔡嵩松一直留在研究所做科研,如果葛兰毕业后去的是某家跨国大药企做药物研发,是不是结局跟现在就有很大不一样了。。