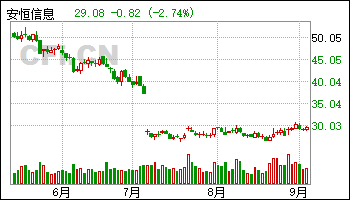

9月4日给予安恒信息(688023)增持评级。

风险提示:

该股最近6个月获得机构6次买入评级、2次跑赢行业评级、1次强烈推荐评级、1次优于大市评级、1次增持评级。

【21:16 冀东水泥(000401):Q2单季扭亏为盈 骨料贡献增量】

9月4日给予冀东水泥(000401)增持评级。

盈利预测与投资评级:公司作为北方区域水泥龙头,受区域产能过剩加剧影响,吨盈利受冲击,但公司内部强化降本增效,外部推动行业生态优化,推动重点市场战略整合、矿山增储、“水泥+”产业布局以及海外产能布局,经营有望底部改善。基于年内水泥需求不及预期,该机构预测2024-2025 年归母净利润为0.14/3.57 亿元(前值为7.12/10.97 亿元),新增2026 年归母净利润预测为6.93 亿元,维持“增持”评级。

风险提示:水泥需求超预期下行的风险,北方市场竞争格局改善不及预期的风险。

该股最近6个月获得机构2次买入评级、1次增持评级。

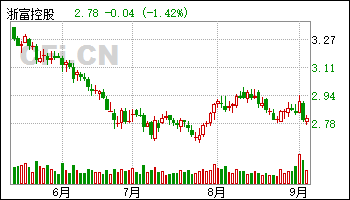

【21:11 浙富控股(002266):营收稳定增长 核电控制棒驱动机构核心供应商】

9月4日给予浙富控股(002266)增持评级。

盈利预测、估值与评级

风险提示:工程建设进度不及预期,金属价格波动风险

该股最近6个月获得机构3次增持评级、2次买入评级。

【20:12 东鹏饮料(605499):渠道、产品建设成果斐然 业绩保持高增长】

9月4日给予东鹏饮料(605499)增持评级。

盈利预测与投资建议:公司发力广告投入提升品牌美誉度,以广东为大本营进行渠道精耕,同时持续推进全国化发展战略,抢占市场份额,市场拓展取得亮眼成绩。公司在饮料领域全面实施多品类产品矩阵战略,在核心单品保持高增长的同时,积极打造第二成长曲线,从单一品类向多品类的综合性饮料集团稳步发展。公司半年报业绩表现超出该机构此前预期,根据最新财务数据上调盈利预测,预计公司2024-2026 年归母净利润分别为30.94/39.16/50.57 亿元(调整前为25.57/32.00/38.83 亿元),每股收益分别为7.74/9.79/12.64 元/股,对应2024 年9 月2 日收盘价的PE 分别为31/24/19 倍,维持“增持”评级。

风险因素:全国化拓展不及预期风险,成本上涨风险,核心产品销售不及预期风险,食品安全风险。

该股最近6个月获得机构57次买入评级、24次增持评级、11次推荐评级、5次“买入”投资评级、4次强推评级、4次买入-B评级、4次跑赢行业评级、4次优于大市评级、3次强烈推荐评级、3次持有评级、2次“买入“评级。

【20:12 美凯龙(601828):业绩短期承压 期待后续多业态协同发展】

9月4日给予美凯龙(601828)增持评级。

投资建议:

公司目前已形成线上线下全布局,家居、家装、高端电器全覆盖,品牌商、设计师资源全链接的“10+1”立体大家居生态;考虑到当前终端需求仍有较大压力以及与建发业务协作融合仍需一定时间,该机构下调盈利预测,预计2024-2026 年营收分别为116.14/119.29/123.23 亿元(前值116.81/119.98/123.95 亿元),EPS 分别为0.02/0.08/0.12 元(前值0.11/0.14/0.20 元)。对应2024 年9 月4 日的收盘价2.15 元/股,24-26 年PE 分别为101/28/17X。维持“增持”评级。

风险提示:

该股最近6个月获得机构5次增持评级、2次增持-A的投评级、2次买入评级。

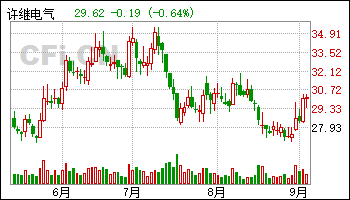

【19:46 许继电气(000400):业绩符合预期 特高压和配网建设可能带来弹性】

9月4日给予许继电气(000400)增持评级。

投资建议:估算公司2024-2025 年归母净利润为12.15、15.16 亿元,对应估值25、20 倍,维持“增持”评级。

风险提示:电力建设不及预期、公司中标情况不及预期、海外业务进展风险。

该股最近6个月获得机构14次买入评级、7次增持评级、4次推荐评级、3次跑赢行业评级、1次“买入”投资评级、1次谨慎增持评级。

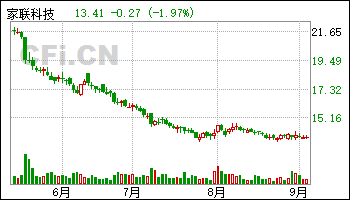

【19:42 家联科技(301193):内销收入高增 盈利改善可期】

9月4日给予家联科技(301193)增持评级。

调整盈利预测,维持“增持”评级

根据24 年中报,考虑公司新项目爬坡过程以及可转债利息导致财务费用同比增加,该机构调整盈利预测,预计24-26 年公司归母净利分别为1.5/1.8/2.3亿(前值分别为1.8/2.1/2.5 亿),PE 分别为17X/14X/12X。

风险提示:国内客户放量不及预期,产能进度不及预期,海外需求复苏不及预期

该股最近6个月获得机构3次买入评级、3次优于大市评级、3次增持评级、2次跑赢行业评级、2次推荐评级。

【19:42 铂力特(688333):中报归母净利润同比增长近400% 3D打印行业龙头加速成长】

9月4日给予铂力特(688333)增持评级。

投资建议与盈利预测

风险提示:航天航空需求不及预期;3D 打印竞争格局恶化:3D 打印技术快速迭代。

该股最近6个月获得机构12次买入评级、5次增持评级、3次推荐评级。

【19:42 伟星新材(002372):强零售、拓品类、收入逆势增长 扣非同比基本持平】

9月4日给予伟星新材(002372)增持评级。

【投资建议】:

【风险提示】:

该股最近6个月获得机构26次买入评级、13次增持评级、8次推荐评级、3次优于大市评级、2次买入-A评级、2次跑赢行业评级、2次强烈推荐评级、2次强推评级。

【19:41 华新水泥(600801):国内水泥依旧疲软 海外及骨料贡献盈利】

9月4日给予华新水泥(600801)增持评级。

投资建议:该机构预计2024-2026 年公司分别实现归母净利润21.39 /26.49/30.56亿元,同比变化-22.5%/23.8%/15.3%,最新收盘价对应PE 为10/8/7 倍,维持“增持”评级。

风险提示:区域协同破裂;行业竞争加剧风险;宏观经济下行风险。

该股最近6个月获得机构13次增持评级、11次买入评级、5次推荐评级、3次跑赢行业评级、1次优于大市评级。

【19:37 中国电建(601669)2024年中报点评:Q2业绩阶段性承压 进一步聚焦新能源和电力主业】

9月4日给予中国电建(601669)增持评级。

【投资建议】:

该机构维持原盈利预测, 预计2024-2026 年, 公司归母净利润为140.4/155.9/172.5 亿元,对应目前股价5.9/5.3/4.8 倍PE,维持公司“增持”评级。

【风险提示】:

该股最近6个月获得机构26次买入评级、4次增持评级、2次优于大市评级、1次推荐评级。

【19:37 沪电股份(002463):业绩同比高增 AIPCB持续发力】

9月4日给予沪电股份(002463)增持评级。

盈利预测与投资建议

根据公司24 年半年报,该机构调整盈利预测,预计2024-2025年公司实现营业收入为127.95 亿元、162.52 亿元(原值为107.64 亿元、129.29 亿元),新增26 年营业收入186.63 亿元,分别同比增长43.1%、27.0%、14.8%;预计2024-2025年EPS 分别为1.31/1.67(原值为1.07/1.31 元),新增26年EPS 1.92 元。对应2024 年9 月3 日34.00 元收盘价,PE分别为25.97/20.40/17.70 倍,维持“增持”评级。

风险提示:

该股最近6个月获得机构34次买入评级、10次增持评级、7次推荐评级、5次强推评级、3次强烈推荐评级、3次优于大市评级、1次买入-A评级。

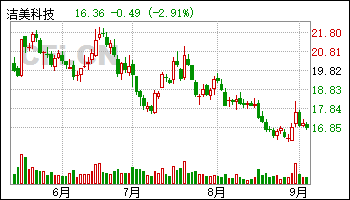

【19:22 洁美科技(002859):载带业务软复苏 膜材料产品高端化进行中】

9月4日给予洁美科技(002859)增持评级。

投资建议:该机构预计公司2024 年-2026 年实现营业收入19.89/25.91/29.32 亿元,归母净利润2.95/4.37/4.97 亿元。对应PE 分别为24.44/16.50/14.48 倍,维持“增持”评级。

风险提示:元器件行业需求低迷风险;载带产品价格下降风险;汇率波动风险。

该股最近6个月获得机构21次买入评级、4次推荐评级、2次买入-A评级、2次增持评级、1次优于大市评级。

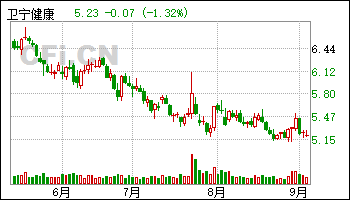

【19:22 卫宁健康(300253):利润端改善 互联网健康业务重回增长赛道!】

9月4日给予卫宁健康(300253)增持评级。

维持“增持”评级。维持盈利预测,预计2024-2026 年收入36.54、41.67、47.71 亿元,归母净利润4.77、6.70、8.15 亿元。考虑到公司在中国医院核心系统主要厂商市场份额中市场份额第一,以及AI 新产品有望为后续收入增量打开空间,维持“增持”评级。

风险提示:新产品销售不及预期,行业竞争加剧,宏观环境对医院客户收入影响风险。

该股最近6个月获得机构9次买入评级、6次增持评级、3次推荐评级、3次优于大市评级、1次跑赢行业评级。

【19:21 盛路通信(002446):业绩短期承压 推进各项业务布局】

9月4日给予盛路通信(002446)增持评级。

盈利预测及估值:

风险提示:

该股最近6个月获得机构2次买入评级、2次增持评级、1次持有评级、1次推荐评级。

【19:21 金证股份(600446):战略业务进一步聚焦 信创案例券商、资管持续落地】

9月4日给予金证股份(600446)增持评级。

风险提示:金融行业IT 投入持续低迷,信创进度不及预期,行业竞争加剧

该股最近6个月获得机构4次增持评级、3次买入评级、2次优于大市评级、1次强烈推荐评级。

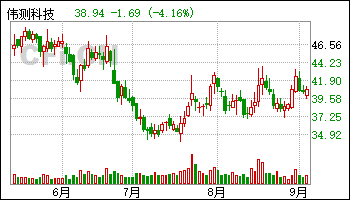

【19:17 伟测科技(688372):24H1营收实现稳健增长 期待高端测试业务助力长期盈利修复】

9月4日给予伟测科技(688372)增持评级。

考虑到公司持续加码高端测试研发及扩充产能,产生的费用对盈利端影响较大,故下调公司盈利预测。预估公司2024-2026 年归母净利润分别为1.45亿元、2.35 亿元、2.95 亿元,EPS 分别为1.28、2.06 元、2.60 元,PE 分别为32X、20X、16X。

风险提示:技术更新不及预期及研发失败风险;行业景气度不及预期;行业竞争加剧风险;进口设备依赖风险。

该股最近6个月获得机构6次买入评级、2次增持评级、2次“买入”投资评级、1次增持-A评级、1次推荐评级。

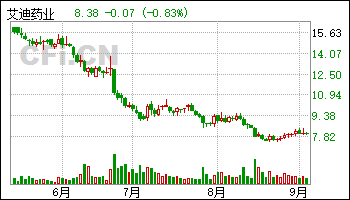

【17:32 艾迪药业(688488):HIV新药持续增长】

9月4日给予艾迪药业(688488)增持评级。

投资建议:公司持续深耕抗HIV 优势赛道。该机构预计公司2024-2026 年实现营业收入5.66/8.12/10.94 亿元,维持“增持”评级。

风险提示:行业政策变动风险、新药研发风险、在研产品上市不确定风险、国际化推进不顺利风险、市场竞争风险等。

该股最近6个月获得机构9次买入评级、2次增持评级。

【17:27 煜邦电力(688597):电网中标成绩亮眼 业绩增长超预期】

9月4日给予煜邦电力(688597)增持评级。

投资建议:公司致力于在实现电力设备业务稳固发展的同时,大力发展智能巡检、信息技术和储能等业务, 实现多板块协同发展。该机构预计公司2024-2026 年营业收入分别为11.53/14.83/17.48 亿元, 同比增长105.15%/28.66%/17.89%;归母净利润1.19/1.53/1.82 亿元,同比增速为216.31%/28.80%/18.95%,EPS 分别为0.48/0.62/0.74 元,对应股价(2024年9 月3 日收盘价),PE 分别为16X/13X/11X,维持“增持”评级。

风险提示:电网投资及招标不及预期的风险、客户集中度较高的风险、产品质量控制的风险、行业竞争加剧的风险。

该股最近6个月获得机构1次增持评级。

【17:27 伯特利(603596):2Q24毛利率超预期 线控制动&转向业务盈利大幅改善】

9月4日给予伯特利(603596)增持评级。

投资建议:该机构预计公司2024 年、2025 年和2026 年实现营业收入为97.6亿元、123.4 亿元和155.9 亿元,对应归母净利润为11.5 亿元、14.6 亿元和18.9 亿元,以8 月30 日收盘价计算PE 为19.6 倍、15.4 倍和11.9倍,维持“增持”评级。

风险提示:公司产品推出及销售不及预期;车市价格战竞争加剧风险;芯片短缺缓解程度不及预期;原材料成本上升超预期

该股最近6个月获得机构40次买入评级、4次推荐评级、4次增持评级、3次优于大市评级、3次买入-A投资评级。

| [第01页] [第02页] [第03页] [第04页] | >>下一页 |